Transition énergétique et mobilité : la demande de matières premières critiques s'envole

La demande de minéraux importants tels que le lithium, le nickel et le cuivre sera jusqu'à 15 fois plus élevée en 2040 qu'en 2020

Annonces

La base industrielle mondiale et l'économie mondiale sont en train de subir une transition fondamentale des combustibles fossiles vers un avenir neutre en carbone. Le passage aux énergies propres et aux chaînes de traction électriques dans les secteurs de l'automobile et des transports fait grimper en flèche la demande mondiale de certaines matières premières. En 2040, la demande de lithium sera 15 fois supérieure à ce qu'elle était en 2020, et 2,5 fois supérieure pour le nickel. Il en va de même pour le cuivre, le néodyme et d'autres minéraux. Cependant, il devient difficile de répondre à la demande de ces matières premières essentielles. Les approvisionnements en lithium et en nickel devraient tout juste répondre à la demande du marché mondial jusqu'en 2030. D'importantes incertitudes persistent également au niveau de la planification pour les fournisseurs et les consommateurs, par exemple en ce qui concerne la prévision des volumes de ventes futurs de véhicules électriques. Des risques tels que les pénuries d'approvisionnement et le manque de compétences dans l'industrie aggravent le problème. Telles sont les conclusions d'une étude pour laquelle les experts de Roland Berger ont analysé le marché mondial des matières premières critiques et développé des solutions pour les entreprises concernées.

Roland Berger

"Le principal moteur de l'augmentation de la demande de lithium, de nickel et d'autres matières premières critiques est la croissance exponentielle de la demande de batteries pour les véhicules électriques et les systèmes de stockage d'énergie", explique Wolfgang Bernhart, associé chez Roland Berger. "Mais l'énergie solaire, l'énergie éolienne et l'expansion des réseaux électriques sont d'autres domaines dans lesquels certaines matières premières et les produits raffinés à partir de celles-ci sont indispensables."

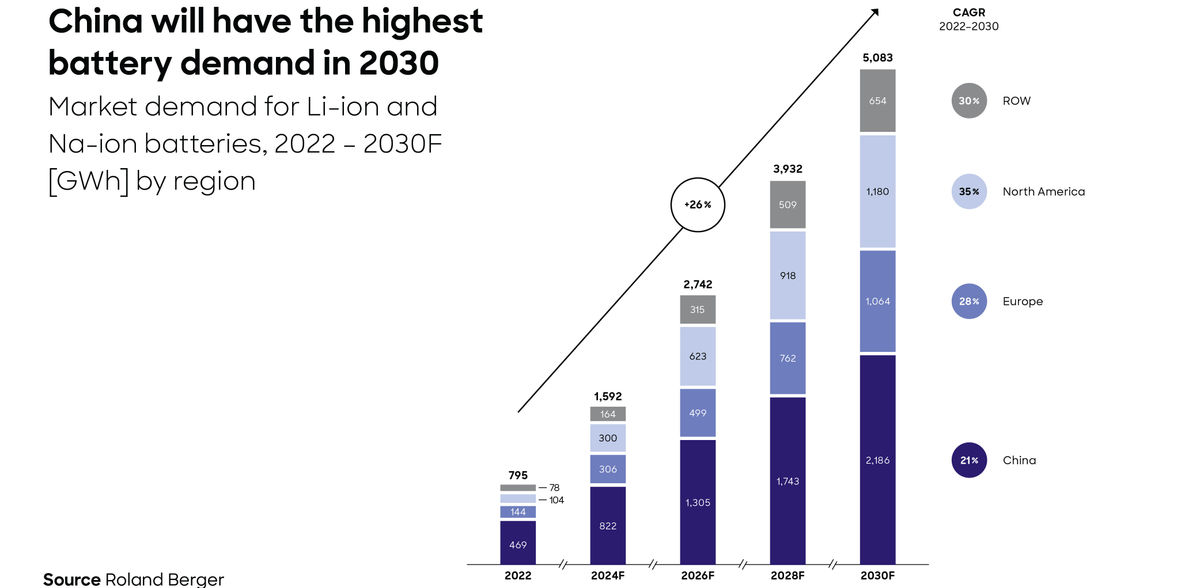

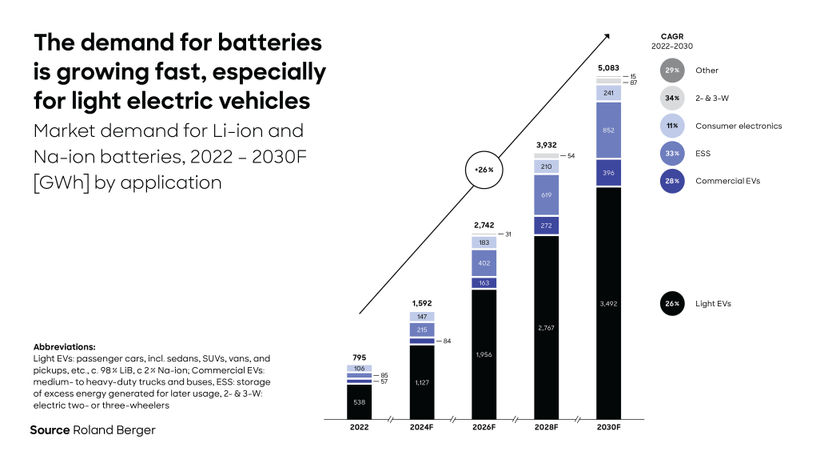

Alors qu'environ 265 gigawattheures (GWh) de capacité de batteries lithium-ion et sodium-ion étaient nécessaires en 2020, la demande atteindra près de 5 000 GWh d'ici à 2030. La Chine est le plus grand marché et la mobilité électrique est le secteur qui connaît la plus forte demande.

Selon l'Agence internationale de l'énergie, les secteurs à croissance rapide tels que l'énergie solaire, l'énergie éolienne, les réseaux électriques et la mobilité électrique représenteront, d'ici 2040, près de 90 % de la demande de lithium, 60 à 70 % de la demande de nickel et de cobalt et plus de 40 % de la demande de cuivre et d'éléments de terres rares.

La résilience des chaînes d'approvisionnement contribue à atténuer les risques

Compte tenu de l'augmentation exponentielle de la demande, la disponibilité des ressources devient une question cruciale pour les entreprises manufacturières telles que les producteurs de cellules de batteries et les équipementiers automobiles. Selon les plans de capacité actuels, les réserves de lithium, de nickel et de cobalt devraient être suffisantes jusqu'en 2030. Mais cela nécessitera de nouveaux projets d'exploitation minière qui, selon le minerai, peuvent prendre jusqu'à 15 ans avant d'entrer en service.

Compte tenu de ces délais, les incertitudes sont particulièrement problématiques : Des technologies de rupture pourraient modifier fondamentalement le marché, ou des risques géopolitiques pourraient se propager et avoir un impact sur les chaînes d'approvisionnement. Les prévisions relatives au volume des ventes de véhicules électriques et, partant, à la demande future de matières premières pour les batteries, montrent l'ampleur de l'impact de chacun de ces facteurs : Selon le scénario, les estimations du niveau cumulé des investissements nécessaires d'ici à 2030 pour l'extraction et le raffinage du lithium, du nickel et du cobalt, ainsi que pour la production de matériaux cathodiques, varient entre 165 et 360 milliards de dollars américains.

"Ces incertitudes affectent tous les acteurs de la chaîne de valeur des matières premières, des sociétés minières aux constructeurs automobiles", explique M. Bernhart. "Nous pensons que les fabricants de cellules et les équipementiers, mais aussi les entreprises de technologie énergétique, ne peuvent pas se permettre de ne pas rendre leurs chaînes d'approvisionnement plus résilientes s'ils veulent atténuer les risques liés à l'approvisionnement en matières premières critiques.

Les experts du cabinet Roland Berger recommandent d'adopter une approche basée sur des scénarios, en plus d'autres outils, pour faire face à cette situation. Il s'agit d'élaborer des scénarios basés sur différents changements possibles dans les marchés des matières premières et des ventes, les évolutions technologiques, les tendances politiques et d'autres facteurs variables - jusqu'aux événements de type "cygne noir". Ces scénarios servent de base à la prise de décision, par exemple en ce qui concerne les accords d'écoulement, les couvertures financières et les investissements potentiels dans des technologies ou des projets. Comme l'explique M. Bernhart, "l'objectif doit être d'assurer la résilience de votre chaîne d'approvisionnement, en la rendant à la fois stable et suffisamment flexible pour que vous puissiez réagir rapidement en cas de besoin".

Note: Cet article a été traduit à l'aide d'un système informatique sans intervention humaine. LUMITOS propose ces traductions automatiques pour présenter un plus large éventail d'actualités. Comme cet article a été traduit avec traduction automatique, il est possible qu'il contienne des erreurs de vocabulaire, de syntaxe ou de grammaire. L'article original dans Anglais peut être trouvé ici.

Autres actualités du département economie & finances

Ces produits pourraient vous intéresser